ファイナルステージのたった二人。そのうちのお一人が、中西宏明氏です。

前経団連会長で、日立製作所の社長、会長を務めた中西宏明(なかにし・ひろあき)氏がこの世を去ったのは2021年6月27日、75歳でした。

日立製作所トップの重積を担い、2018年5月には経団連会長に就任、実力派会長として就職活動ルールの廃止を主導するなど、周りに流されない「改革路線」で「財界総理」の異名をとって存在感を示した人で、リクルートOBとしても注目していた大先輩でした。

私の父と同じ病気のリンパ腫を再発し体調を崩され今年6月1日付で会長を辞任されてから1ヶ月も持たずのご逝去、まだ若いしさぞや体調がすぐれない中でのギリギリの激務、まさに命懸けのお仕事であったろうと、心が痛みます。あらためて、謹んでご冥福をお祈りいたします。

仕事に、後世にも資する意味を与えるという目的意識のお二人

周りに流されなかった人、中西宏明氏

中西さんは、コロナからも日本経済を命がけで守ろうとしておられた。コロナのような「有事」の時には、中西さんのように、周りに流されない「改革指針」を示せる人のロスは、日本にとってとても痛かった。

中西氏とはどんな人物だったのか。

私は残念ながら直接のご面識はいただけなかったが、幸い私の妹の夫が日立製作所で出世し、中西氏の比較的近くにいたことによって、人となりを含めて興味深い情報を継続的に得ることができた。

海外赴任が長い義理弟は「一言でいうと、アメリカ的経営に阿藤的に非常に詳しい人。いくら海外経験があっても、とてもじゃないけど自分など足元に及ばない。人物的には、好奇心がとても旺盛で、よく笑う人。日立最大の危機を救った人だど、悲壮感なくて、楽観的な人に見えた」と言った。

私は、彼の目に映ったその言葉を頼りに、彼の行動や言動を追い始めた。

製造業として当時最大の7873億円という巨額最終赤字

日立製作所は1910年創業、1920年設立。日本を代表する世界有数の電機メーカーだ。「技術の日立」というキャッチフレーズからもわかるように、代々の経営者は技術畑出身であり、技術を大事にすることで知られている。また、その社風は「野武士」と称され、在野の精神を持って財界などとは距離を置きつつ、海外企業や財閥企業に対抗して成長を遂げてきた。

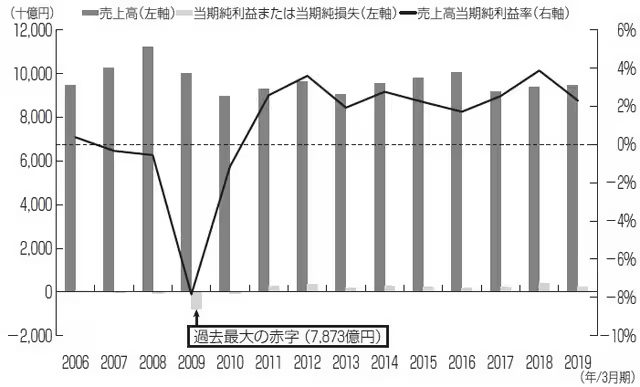

そんな日立製作所は、2008年のリーマン・ショックを契機として経営危機に陥り、2009年、製造業として当時最大の7873億円という巨額最終赤字となり、極めて難しい局面を迎えてしまう。1991年頃から20年近く、3代の社長にわたって利益の出ない経営が続いていた。社会に対しても申し訳が立たない状況とも言えた。企業は稼がなくてはならない。利益を出して、それらを給料や配当、税金、社会投資等という形で社会に還元する役目がある。

下のグラフは、日立製作所の連結売上高、親会社株主に帰属する当期純利益(当期純損失)、売上高当期純利益率の推移である。

注:2014年3月期まではSEC基準、2015年3月期以降はIFRSによる

2009年3月期に計上された巨額の最終赤字は、当時の日本の製造業では過去最大だった(その後、東芝が2017年3月期に9656億円の最終赤字を計上して、その記録は塗り替えられたが)。

このとき、株主資本比率(総資産に占める株主資本の比率)は11.2%にまで低下していて、まさに、経営は崖っぷちの状況だった。

リーマン・ショック前に現れていた「経営危機の予兆」

じつは2007年3月期、2008年3月期にも日立製作所は最終赤字を計上している。この時期は、まだリーマン・ショックが起こる前で、アメリカを中心とした好景気に沸いていた時期だった。実際、パナソニック、ソニー、シャープなどは、2008年3月期に過去最高益を記録している。ではなぜ、同じ時期に日立製作所の業績が振るわなかったのか。それは、日立製作所の「P/L」を見るとうなずける。

下図は2008年3月期の連結P/Lを比例縮尺図に落とし込んだものだが、ここで注目すべきは少数株主利益と当期純損失だ。

少数株主利益(2016年3月期以降の「非支配株主に帰属する当期純利益」に相当)とは、グループの子会社の利益のうち、親会社以外の株主に帰属する利益のことだが、親会社株主に帰属する当期純利益(当期純損失)を計算する際には、この少数株主利益が差し引かれる。日立製作所の2008年3月期にはこの少数株主利益が約1110億円も計上されている。

当時の日立製作所は、日立グループの「御三家」とも称された、日立化成工業(後の日立化成)、日立金属、日立電線をはじめとした優良な上場子会社を多数抱えていた。大きな少数株主利益が計上されていたことから、これら上場子会社が大きな利益を上げていたことがわかる。

また、関連会社が上げた利益のうち、日立製作所に帰属する利益を示す「持分法利益」も、226億円のプラスとなっていた。それにもかかわらず、日立製作所が連結で最終赤字を出したのは、日立製作所本体と非上場子会社が大赤字を出していたからだ。

この危機に会長兼社長となった川村隆氏は、当時の日立製作所について「業績の悪い事業を良い事業がカバーしてしまう」状態だったと述べている。日立製作所本体などの業績の悪さを上場子会社の好業績が覆い隠してしまい、結果として業績の悪い事業に対する打ち手が遅れてしまっていたのだ。

こうした日立製作所本体や非上場子会社の赤字が解消されない状態のまま、日立はリーマン・ショックに突入。上場子会社の業績が悪化したことによって、2009年3月期の日立製作所の連結決算は当時最悪の巨額の赤字を計上するに至ったのだ。

業績回復へ…日立製作所が行った4つの経営改革

こうした業績悪化の責任を取る形で、当時の会長の庄山悦彦氏と社長の古川一夫氏は2009年4月に揃って辞任する。代わって会長兼社長に就任したのが、日立製作所の取締役を2007年6月に一旦退任し、連結子会社である日立マクセルの会長などの職にあった川村隆氏だった。この「沈む巨艦」とも揶揄された非常事態に日立のトップを引き受けたのは川村隆氏。そして、彼が右腕としたのが、中西氏だった。人前での演説がうまいなどどうでも良く、財務諸表の「裏」を見透かし、時価総額を右上がりに上げていけるかどうか。金の匂いがきちんと嗅ぎ分けられ、かつ人間と科学技術に関心が深く、本当の意味で経営ができる人物、それが川村氏の中西氏評だった。

川村氏と中西氏が日立再生を託された翌年には、いきなり純益が20年前の水準を上回る過去最高益となった。川村氏は役割を果たして、会長職に専念。中西氏が社長の座に就いた。取り急ぎ純益こそ戻ったけれど、営業利益は20年前のレベルに戻っていない。社員の日々の働きの結果である営業利益を右肩上がりに戻せるかが次の社長の要件で、それができる人物として期待を一身に担ったのが中西氏だった。

日立は日本企業としてはめずらしく、代表取締役会長を置いていない。社長が代表権を持ちCEOとして、企業を経営執行する司令塔役に徹する。そして別途、ガバナンス(企業統治)を行う役目として取締役会長を据えている。取締役会長は、代表権は持たず司令塔的には偉くはなく、経営の監督・監査に徹する。こうした英米スタイルを導入している日本のビッグビジネスはまだ100社に満たないのではないだろうか。

かくしてトップとなった中西氏の元、日立製作所で経営改革が断行されていく。その経営改革は、次の4点にに集約された。

①事業ドメインの再設定

②グループ事業の再構築

③コスト構造改革(スマトラプロジェクト)

④経営幹部・取締役と事業のグローバル化

それぞれの経営改革を見てみよう。

聖域なしの再編…「本業で利益を稼げる」構造へと改善

①事業ドメインの再設定

最初に行なった改革は、社内カンパニーや子会社の独立採算による運営を徹底したうえで、グループ事業の再構築に着手することだった。2009年12月には公募増資と転換社債の発行を行ない、約3500億円を調達して危機的だった財務体質の強化も図っている。

しかし本当に大切だったのは、我々はこの後どうやって生きていくのか、会社の方向性を全社員に示す、ということであった。そこで、新たに日立製作所グループのドメインとして打ち出されたキーワードは、「社会イノベーション事業」だった。ここには、ITと社会インフラをつなぐ事業をグループとして手掛けていくという意思が込められていた。しかしこのキーワードは、日立製作所が「総合電機メーカーの看板を下ろす」ということを意味してもいた。

②グループ事業の再構築

大胆なグループ事業の再構築(リストラクチャリング)も行なわれた。リストラという言葉には「人切り」というイメージがあるが、本来の意味は「事業の再構築」。日立製作所は、本来の意味でのグループ事業のリストラを断行した。

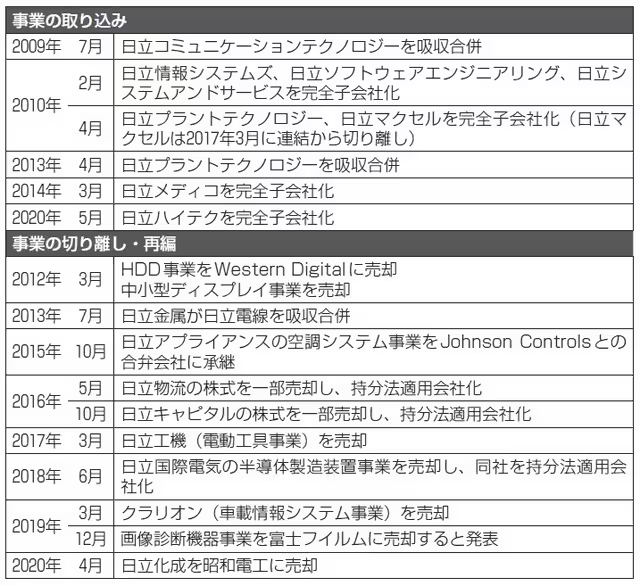

下表3は、日立製作所が行なった主なグループ事業の再構築の歩みである。

この表を見からは、日立製作所が自社グループのコア事業を手掛ける会社を完全子会社化、あるいは吸収合併することでグループに取り込む一方、コアとならない事業に関してはグループ外に切り離していることがわかる。

特筆すべきは、再編に「聖域」を設けていないことだ。赤字だったハードディスク(HDD)事業、中小型ディスプレイ事業だけではなく、御三家と呼ばれた日立化成、日立金属、日立電線も揃って再編対象となっている。こうした事業再編の結果、日立製作所の上場子会社は、日立建機、日立金属の2社だけとなった。

このようなグループ事業の再構築によって、日立製作所の利益構造は大きく変わる。前述のように、かつての日立製作所の連結P/Lでは、上場子会社の上げる利益の割合が大きい一方、日立製作所本体および100%子会社の上げる利益の割合が小さかった。

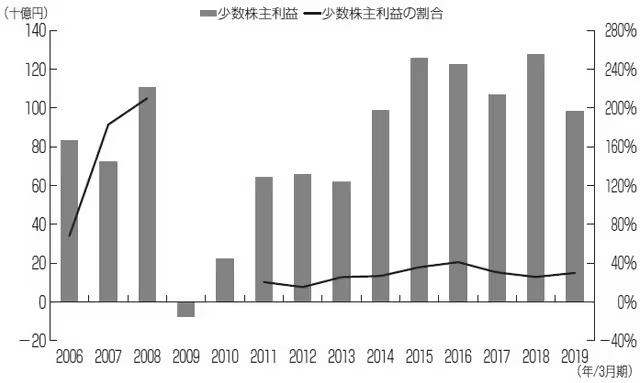

下のグラフは、少数株主利益(=非支配株主に帰属する当期純利益)と、少数株主利益を差し引く前の利益に対する少数株主利益の割合の推移を示したものだが、これを見ると、2008年3月期には200%を超えていた少数株主利益の割合が2011年以降は30%前後で推移している。

少数株主利益の金額自体はむしろ増加しているにもかかわらず、その占める割合が安定しているということは、日立製作所本体および完全子会社の利益を稼ぐ力が大きく増えたということだ。きちんと本業で利益を稼げる、本来の姿に、日立製作所は戻ったのだ。

注1:2014年3月期まではSEC基準、2015年3月期以降はIFRSによる

注2:2009年3月期、2010年3月期については少数株主利益差引前利益がマイナスのため、少数株主利益の割合を算出していない。

グローバルで勝つためのコスト競争力を強化

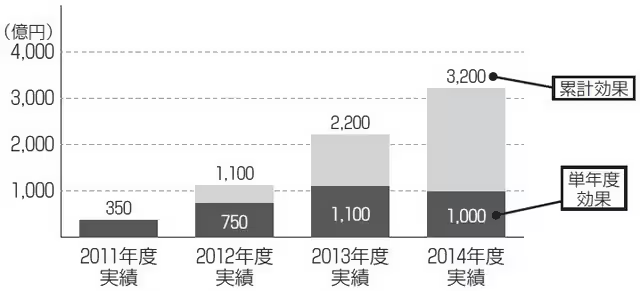

③コスト構造改革(スマトラプロジェクト)

日立製作所の収益性を高めた要因の1つとしては、グループ全体のコスト削減が進んだこともある。特に効果が大きかったと言われているのは、2011年4月に中西氏がスタートさせた「スマート・トランスフォーメーション・プロジェクト」(以下スマトラプロジェクト)だ。このプロジェクトは、生産拠点の最適配置や集約、集中購買やグループ調達の拡大、間接業務の効率化などを通じてグローバルで勝つためのコスト競争力を強化することを目的としていた。

スマトラプロジェクトは、下のグラフのように効果覿面だった。2015年3月期には、累計で3200億円のコスト削減を実現している。

出所:Hitachi IR Day 2015プレゼンテーション資料より

④取締役・執行役のグローバル化

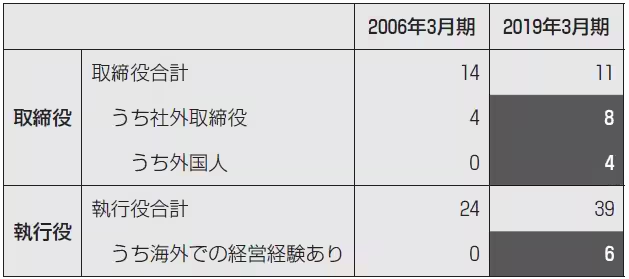

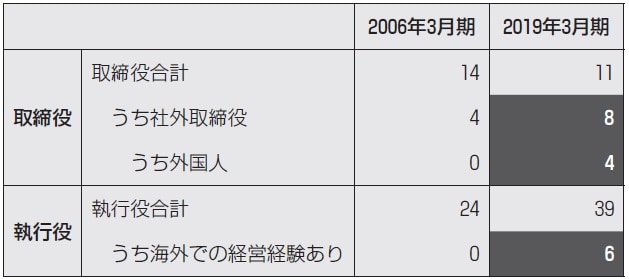

経営改革を経て、経営幹部である取締役や執行役の顔ぶれも大きく変わった。

2019年3月期の取締役11名のうち、社外取締役は8名を占めており、社外取締役の半数は外国人。いずれもスリーエムやダウ・ケミカルなどの海外企業の経営経験者である。

{kind=link}

業務の執行を担う執行役のなかで海外での会社経営の経験を持つ人材も、2006年3月期には存在しなかったのが、2019年3月期には6名になっている。

楽観主義と好奇心、そして人を見る力

「楽観的」とされた中西氏だが、アランの『幸福論』では、悲観主義と楽観主義についてこうある。

「悲観主義は気分によるものであり、楽観主義は意志によるものである。気分というのはいつも悪いもので、幸福とはすべて、意志と自己克服とによるものである。」

中西氏は、まさにこの意味での「楽観主義者」だった。困難な状況にあっても、遠くに何か良い可能性や明るさを見つけて、頑張っていくことができる人だった。

旺盛な好奇心はどうだったか。人間に対しての好奇心は抜群で、初めて会う人の人柄や仕事ぶりをちゃんと調べてから会う。そして、一度きりの付き合いか、今後も付き合うことになるか見極める目は確かだった。台湾TSMCのモリス・チャンや鴻海精密工業のテリー・ゴウたちとも、若い頃に仕事で会ってから「彼はおもしろい、将来化ける」とずっと付き合いを続け、人脈を築いていった。経営者の大事な素質の1つはこうした好奇心だし、人の長所を見いだし活用する眼力であろう。

「カケフ」の「ケ」の達人

経営の基本は長く「カケフ」だといわれてきた。この略語はわかりやすく、経営基本の考え方としてCXをやる会社ではどこにも流用されてきたものだ。カは稼ぐ、ケは削る、フは防ぐ。稼ぐのは誰でもわかる。難しいのはケとフだ。

会社には必ずムダが山のようにたまる。人のムダもたまる、業務のムダもたまる。ある事業の需要が減って赤字になり、将来も回復する見込みも少ない状況を見極めて、やめる、売りに出す、よその会社の同じ部門と合併・独立させて「小さくやる」といった、「削る決断」ができるかどうか。日本人はケがうまくなかった。一度立ち上げた仕事をなくす、工場をたたむと言うと、労働組合やOBはもちろん、地元自治体がまるで藩のお取りつぶしかのように大騒ぎするのが巨大企業の宿命である。

フ=防ぐは、危機対策だ。金融危機、自然災害や気候変動の危機、中国等の地政学的危機等、危機は息もつかせずに押し寄せる。日立もアジア危機、リーマンショックなどで何度も失敗してきたし、東京電力は東日本大震災の影響をまともに受けて、今後何十年と借金を返していくことになった。危機対応の良くない例だろう。

あくまで統計だが、興味深い長期データがある。歴史ある超大手日本企業は、創業者が引退すると一気に利益率が落ち、100年後までずるずると落ち続けるという長期データだ。引き継いだ人たちが創業者を慮りすぎ、新規事業や、削る「ケ」をやらないからだと。好対照なのはアメリカ企業。創業者がいなくなっても50年後くらいまで利益率が上がり続け、その後下がっても下降カーブも緩やかなのだ。

中西氏は、このカケフの中で、多くの日本人経営者が苦手とした「ケ」をしっかりやった。例えば、コンピューターの小型化が進む中、かさばるHDD分野を手放す決断も早かった。売るとなったらぱっと決めて、値段も迷わず決めた。しかも冷酷無比なやり方でなく、売られる会社にもメリットが出る形で。こうしたことは、これまでの日本人経営者が苦手としてきた交渉だ。

今、日本製鉄の米鉄鋼大手USスチールの買収がバイデン大統領の中止命令で暗礁に乗り上げているが、もし中西氏が日本製鉄トップだったらどう動かれるのだろうか。

「新カケフ」経営で、日立の国際化を推進

中西氏は、「カケフ」「新規」事業を立ち上げて稼ぐ「新」を加え、「新カケフ」の経営を推進した。

各論として日立建機が手がける油圧ショベルで例えるならば、世界での稼働状況を把握し「この稼働が遊んでいますね、引き取って中古として売りましょうか」というふうに、顧客の喜ぶような再商売を提案する。既存事業への改革に加えて新規事業を立ち上げる際にこのデジタルトランスフォーメーション(DX)の活用を大きな柱に据えた。

中西氏の社長時代の最大の業績としては、在任時代に日立の国際化を力強く進めたということがあるだろう。中西氏が社長の座に就いた時、国際事業比率は48%だった。国内外の事業の中身をすべて精査しながら、良い形で入れ替えつつ、巨大戦艦日立の国際事業比率を53%へと、5ポイントも上昇させたのだ。

日立製作所の経営は大きな変革を遂げ、中西氏の社長任期最終年の2018年3月期、2019年3月期と2期連続で営業最高益を更新し、日立製作所は完全復活を遂げたのだ。

経団連を本気で直そうとした人

中西氏が、巨大とはいえ一企業の経営者を超えた、日本の経済社会全体への貢献は、日本経済団体連合会(経団連)の会長を引き受け、実に力強いリーダーシップを発揮されたことである。

中西氏は、頼まれたから仕方なくでも、名誉が欲しかったわけでももなく、経団連所属の各社を経団連主導で一挙に改革して日本の経済力を回復したいという大きなビジョンを持って、重責を引き受けた。

当時、経団連には、取締役会長は日々の実務には口を出さず、社長に全権がある米英式のガバナンスが一番合理的だという日立方式への理解者は少なかった。経団連の加盟企業は古い頭で、監査役設置会社にこだわって、監査される側の社長が監査役を支配して、おかしなことがいっぱい起きていた。

中西氏は、そんな経団連を大きく変えようとしたのだ。

経団連会長には人事権がない。給料の決定権もない。全体の改革推進は困難な体質だ。しかし中西氏は「そうしたものは最後には手に入る。手に入らなくてもだんだん日本の会社が変わっていけばいい」と言った。経団連の古い頭を変えようとした中西氏の気迫はすごかったという。中西氏は経団連会長就任を、経済からダイナミックに日本を直すチャンスと捉えていたのだろう。

これまで財界活動とは距離を置いてきた日立製作所のトップ・中西氏が、2018年5月に経団連の会長となったのは、画期的なことだった。業績が順調な時期が続き、経営トップが財界で重要なポジションに就いてもなお、東芝が陥ったような内向きの論理に囚われず、経団連、日立社内ともに経営改革を続けていこうとした中西氏。

日本の経営は内向きになりがちで、理より情を重んじるきらいもあるという。仲間うちで仲良くやるのを最優先するとか、先輩たちの時代から縁のあった仕入れ先から延々と納入を続けるといった調子で、「情に棹させば流される」的な風土が、歴史ある企業ほど多い。

その点、中西氏はアメリカで人員整理をきちんと行うなど、合理的な経営ができる人間だった。この時他にも川村社長の体制には日立の米英の会社での本格的企業改革(CX)経験者が集結したが、中西氏はその中でもピカイチだったと言われる。病に倒れなければ、経団連の体質も大きく変わっていたかもしれない。

中西氏は「仕事はやりがい」という生き方と、壮大なNice Workを、最後まで貫き通した。6月以降、病床にあっても、最期まで仕事の話ばかりしていたという。

改めて心よりご冥福をお祈りしたい。

(つづく)

この記事は、連載第18回です。次回はもう一人のスーパー経営者を採り上げます。引き続きお読みいただければ嬉しいです。